住宅ローンシミュレーション

住宅ローン返済期間は最長35年(420回)です。金利は金利ランキングをご参考ください。

ご希望の借入金額や返済期間から、毎月の返済額を計算します。返済額がどのように変わるのかシミュレーションしてみましょう。

金利ランキング(2023年6月)

| 変動 | 全期間固定 | |

| 1位 | auじぶん銀行 0.319%~ |

埼玉りそな銀行 1.275%~ |

| 2位 | 住信SBIネット銀行 0.320%~ |

りそな銀行 1.275%~ |

| 3位 | 三菱UFJ銀行 0.345%~ |

三菱UFJ銀行 1.420%~ |

| 4位 | 埼玉りそな銀行 0.370%~ |

住信SBIネット銀行 1.420%~ |

| 5位 | りそな銀行 0.370%~ |

みずほ銀行 1.440%~ |

住宅ローンの種類(金融機関)によって組む際の手数料が異なります。お客様が住宅ローンを選ぶ際には、手数料が低い住宅ローンを選び初期費用を抑える、または手数料が高くても金利が低く総返済額を抑えられるものを選ぶなどいろいろな選択肢があります。住宅ローンのご相談もお客様のご要望に合ったシミュレーションを用いながらのらせていただきますのでお気軽にご相談ください。

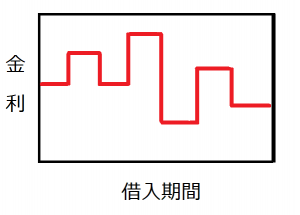

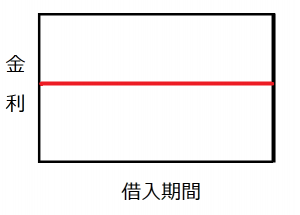

変動金利と全期間固定金利のちがい

・変動金利

住宅ローンの変動金利は短期プライムレートによって変動し、金利が半年ごとに見直されます。金利が上昇した場合には毎月の返済額が高くなり、反対に下降した場合には低くなります。現在は金利が非常に低い状況ですので、将来的にある程度上昇することを見込んでシミュレーションする方が良いでしょう。

【メリット】

変動型のメリットは他のタイプに比べて金利が非常に低いということです。このため毎月の返済額が他のタイプのものより低くなります。当初の負担を抑えたい場合には変動型の選択をおすすめします。

【デメリット】

金利が上昇すると、その分返済額の負担が増えます。将来どの程度金利が上昇(又は下降)するかはわからないという不安があります。下降した場合にはメリットとなります。

・固定金利

返済期間中、金利が変動しないのが固定金利です。全期間固定金利で有名なのがフラット35(住宅支援機構)です。フラット35は年収に対しての借入可能額が多いのもメリットですが借入上限額が8,000万円までとなります。

※借入上限額は大手銀行系では1億円、ネット銀行系などは2億円と各行によって規定上限額がございますが、それ以上の金額の借入も成功した例がございます。お気軽にご相談ください。

【メリット】

金利や返済額が変わらないため安心して組むことができます。将来的に金利が上昇した際には低金利の時代に組んでおいてよかったと思えるでしょう。

【デメリット】

変動型と比べて金利が高いです。金利が下降した際には変動型よりも多く利息を支払うことになります。

お問合せ・見学予約

※各物件ページからお問合せいただきますと物件情報入力を省略できます。